欢迎关注“快乐GM”,一起了解财经,资本投资方面的知识,完善和提升我们的证券股票投资能力。

证券股票投资者会经常要了解上市公司发布的季报,年报,或查看上市公司的各种经营指标,这些财务经营指标分别代表什么意思,会影响公司哪些方,如下就简单的从企业偿债能力、营运能力和盈利能力等三个方面分析企了解企业的财务报表的基本知识。

偿债能力分析指标

流动比率,速动比率和现金比率不存在统一、标准的比率数值,不同行业的财务比率,通常有明显差异;营业周期越短,合理的财务比率越低;影响速动比率可信性的重要因素是应收账款的变现能力。

资产负债率越低,企业偿债越有保证,贷款越安全资产负债率也代表企业的举债能力,一个企业的负债率越低举债越容易;产权比率和权益乘数是资产负债率的另外两种表现形式,它和资产负债率的性质一样负债率和权益乘数,产权比例同方向变化。

长期资本负债率反映企业长期资本结构。

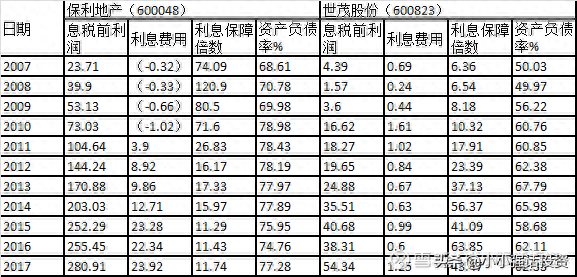

利息保障倍数越大,利息支付越有保障,公司拥有偿还利息的缓冲资金越多。

现金流量利息保障倍数是现金基础的利息保障倍数,它比利息保障倍数更可靠。因为实际用以支付利息的是现金,而不是利润。

现金流量与负债比率反映企业用经营活动现金流量净额偿付全部债务的能力比率越高,偿还债务总额的能力越强。

营运能力分析指标

应收账款周转率应使用未计提坏账准备前的金额;应收票据应计入应收账款周转率;某些企业受季节因素影响应收款某一时点金额时候,一般选择不同时点的平均数,比如选择应收款旺季和淡季的平均金额作为计算依据。

存货周转率中存货周转天数不是越短越好。存货过多会浪费资金,存货过少不能满足流转需要,在特定的生产经营条件下存在一个最佳的存货水平,所以存货不是越少越好。

流动资产周转率表明1年中流动资产周转的次数,或者说明每1元流动资产支持的营业收入。

营运资本周转率严格意义上讲仅有经营性流动资产和经营性流动负债用于计算这一指标。而短期借款、交易性金融资产和超额现金等因为不是经营活动必需的而应排除在外。

非流动资产周转率主要用于投资预算和项目管理分析,以确定投资与竞争战略是否一致,收购与剥离政策是否合理等。

盈利能力分析指标

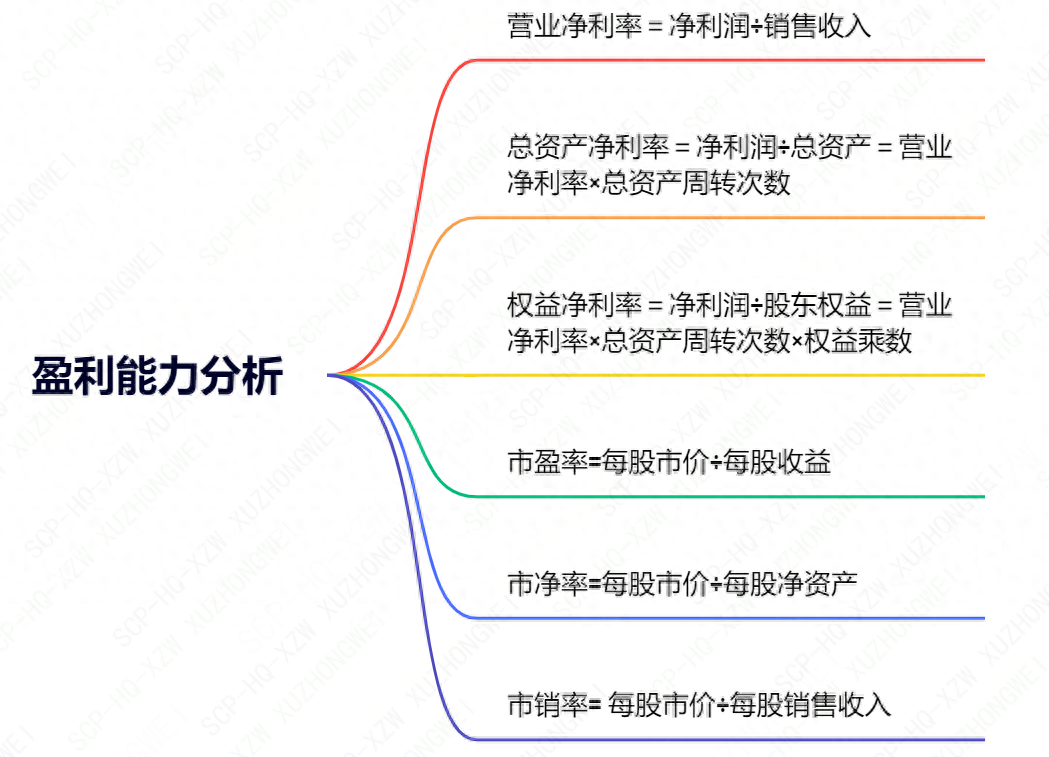

总资产净利率是企业盈利能力的关键。提高权益净利率的基本动力是总资产净利。

权益净利率对股东来说利息支付倍数,具有非常好综合性,概括了企业的全部经营业绩和财务业绩。

市盈率中每股收益=(净利润-优先股股利)÷流通在外普通股加权平均股数,每股收益的概念仅适用于普通股,优先股股东除规定的优先股股利外,对收益没有要求;分子应从净利润中扣除当年宣告或累积的优先股股利。

市净率通常只为普通股计算每股净资产,如果存在优先股,应从股东权益总额中减去优先股的权益利息支付倍数,包括优先股的清算价值及全部拖欠的股利,得出普通股权益;计算市净率和每股净资产时,使用资产负债表日流通在外的普通股股数。

市销率中每股销售收入=销售收入÷流通在外普通股加权平均股数。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: Lgxmw666